事務所名

千葉で創業融資(資金調達)をお考えの方へ

『事業計画書の作成から融資実行まで、まるごと支援します!』

創業融資が通ったその日から、全力で事業に集中できる

事業計画書策定の専門家が、あなたの業界の収益構造を理解した上で、銀行が融資したくなる計画書を完全オリジナルで設計します。

✅融資成功率 97%以上

(支援実績100社以上)

(支援実績100社以上)

✅融資が通るまで費用 0円

(完全成功報酬)

(完全成功報酬)

✅事業計画書の著書で実証済

(書店ランキングNo.1)

(書店ランキングNo.1)

WHY

なぜ、私たちの創業計画書は審査が「通る」のか。

代表の永島は、税理士であると同時に、自ら複数の事業を立ち上げた経営者です。

・「起業時の不安」

・「資金繰りのプレッシャー」

・「銀行の面談で見られるポイント」

これらすべてを、支援者としてだけでなく、当事者として経験しています。だから、事業計画書に書くべきことも、面談で伝えるべきことも、「経営者の視点」で設計できます。

さらに、事業計画書の設計手法をまとめた著書は、書店のビジネス書ランキングで1位を獲得。名古屋商科大学大学院では、ビジネスモデルをテーマに講義も行っています。

「融資を通すための計画書」ではなく、「事業を成功させるための計画書」を書く。

その計画書だから、銀行は安心して貸せるのです。

あなたの業界のビジネスモデルを理解した上で、銀行が「この会社なら貸したい」と思える事業計画書を、一社一社オリジナルで設計します。

Worries

WORRIES

こんなお悩みで、融資申請をためらっていませんか?

よくあるお悩み

融資を受けたいが、何から始めればいいかわからない

…

事業計画書って何を書くの?公庫のテンプレートを埋めるだけで、本当に熱意や収益性が伝わるんだろうか…

面談で何を話せばいいか分からない。うまく答えられなかったどうしよう…

希望額(1,000万円)を伝えたら、『多すぎる』と減額されないか不安だ…

自己資金が少ないが、本当に借りられるのか…

会社設立と融資、どっちが先?『設立前』が一番有利って本当?

Point

その悩みで、「最も有利な創業融資のタイミング」を逃すのが、一番のリスクです。

もし、これらの不安を「すべて解決」する専門家がいるとしたら?

その前に、絶対にやってはいけない「失敗パターン」を知ってください。

POINT

Fatal Mistakes

Fatal Mistakes

自己流申請の「致命的な失敗」

融資審査は「一発勝負」です。

私たちのもとには、「失敗」をしてしまった後で、助けを求めに来る起業家の方が後を絶ちません。

自己流の申請で「否決」「減額」される、よくある6つの致命的パターン

銀行の「担当者」の言葉を「審査結果」だと信じ切ってしまう。

銀行の窓口で「融資通りますよ」と太鼓判を押されたのに、あっけなく否決されるケースは多数あります。それもそのはず、担当者は融資を実行したい「営業」です。彼らの言葉をうのみにし、最終決定を下す「審査部」の視点を忘れたまま申請してしまうのは、非常に危険です。

___________________

→永島式: 私たちは金融機関の審査部が見るポイントを熟知しています。事前に審査目線でチェックし、担当者レベルの「大丈夫ですよ」に頼らない計画書を作ります。

___________________

→永島式: 私たちは金融機関の審査部が見るポイントを熟知しています。事前に審査目線でチェックし、担当者レベルの「大丈夫ですよ」に頼らない計画書を作ります。

01

公庫の「テンプレート」を埋めただけで申請してしまう。

融資の成否は、あなたの事業の「戦略」で9割決まります。テンプレートを埋めるだけの作業では、あなたの熱意も事業の可能性も伝わりません。

___________________

→ 永島式: 設備資金・運転資金の明確な内訳と、返済原資の根拠を数字で組み立て、「この金額が必要な理由」を審査部が納得する形で提示します。

___________________

→ 永島式: 設備資金・運転資金の明確な内訳と、返済原資の根拠を数字で組み立て、「この金額が必要な理由」を審査部が納得する形で提示します。

02

「なんとなく」の希望額(欲しい金額)をそのまま伝えてしまう。

希望額には、明確な「根拠(設備資金・運転資金)」が必要です。根拠のない金額は、計画性のない経営者だと判断され、減額や否決の対象になります。

___________________

→ 永島式: 設備資金・運転資金の明確な内訳と、返済原資の根拠を数字で組み立て、「この金額が必要な理由」を審査部が納得する形で提示します。

___________________

→ 永島式: 設備資金・運転資金の明確な内訳と、返済原資の根拠を数字で組み立て、「この金額が必要な理由」を審査部が納得する形で提示します。

03

準備が間に合わず「設立後・開業後」に申請してしまう。

「開業準備が忙しくて後回しにした」「実績がついてからの方が有利だと思った」…すべて間違いです。融資は「設立・開業前」の今が、最も有利なタイミングです。

___________________

→ 永島式: 私たち自身が起業経験者なので、設立前に決めておくべきこと(届出、役員報酬、口座開設、経理初期設定など)のつまずきポイントを全て把握しています。最適なタイミングで申請できるよう、逆算スケジュールを組みます。

___________________

→ 永島式: 私たち自身が起業経験者なので、設立前に決めておくべきこと(届出、役員報酬、口座開設、経理初期設定など)のつまずきポイントを全て把握しています。最適なタイミングで申請できるよう、逆算スケジュールを組みます。

04

面談対策をせず「熱意」だけで乗り込もうとする。

面談は「情熱発表会」ではありません。あなたの「事業計画書(=戦略)」を、数字で冷静にプレゼンする場です。

___________________

→ 永島式: 私たちは経営者の立場で銀行面談を何十回も経験しています。聞かれる質問、評価されるポイント、NGワードまで把握した上で、事前に面談対策会議を行います。

___________________

→ 永島式: 私たちは経営者の立場で銀行面談を何十回も経験しています。聞かれる質問、評価されるポイント、NGワードまで把握した上で、事前に面談対策会議を行います。

05

「自己資金がないから」と、最初から諦めてしまう。

自己資金が少なくても、事業の将来性やあなたの経験でカバーできる可能性は十分にあります。

___________________

→ 永島式: 自己資金が少なくても、事業の将来性や経験・実績の伝え方次第で融資は通ります。諦める前に、まず30分の無料診断であなたの可能性を確認してください。

___________________

→ 永島式: 自己資金が少なくても、事業の将来性や経験・実績の伝え方次第で融資は通ります。諦める前に、まず30分の無料診断であなたの可能性を確認してください。

06

Point

POINT

もし、あなたが一つでも「当てはまるかも…」と感じても、諦めないでください。

私たちは、こうなった後からでも、事業計画を練り直し、融資を逆転させてきた実績が豊富にあります。

でも、本当は…。 こうなる前に来てほしかった。

それが私たちの本音です。

ハードルが明らかに低くなる「今」、あなたの計画を私たちに聞かせてください。

あなたの「すべての不安」を、私たちが「リスクゼロ」で引き受けます。

Point

創業融資の手続きを専門家がトータルサポート

日本政策金融公庫・銀行融資には、失敗しないコツがあります。

新規事業を始める際の融資審査は一発勝負。

しっかりとした準備と対策が不可欠です。

当事務所では、これまでに100社以上の創業融資を成功に導いてきた実績があります。

その豊富な経験とノウハウを活かし、お客様の夢の実現に向けて全力でサポートいたします。

永島税理士事務所 代表税理士 永島俊晶

POINT

Features

FEATURE

なぜ、私たちの融資成功率は97%以上なのか

01

審査に通る、計画書の型を知っている

代表永島は、ビジネスモデル・事業計画書の設計手法を著書にまとめ、書店ランキング1位を獲得。さらに名古屋商科大学大学院でビジネスモデルの講義実績があります。

融資の成否は「事業計画書の質」で9割決まります。その計画書の本物の専門家のノウハウで、あなたの計画書を設計します。

02

経営者の立場も、銀行の立場も、両方わかっている

代表永島自身が複数の事業を経営する起業家です。

時の不安、資金繰りのプレッシャー、銀行面談で見られるポイント――支援者としてだけでなく、当事者として経験しています。

だから、「銀行が聞きたいこと」と「経営者が伝えたいこと」の間にある溝を埋められます。

03

融資申請のつまずきポイントを、全て把握している

創業融資には、事前に知っておかないと致命的になる落とし穴が大量にあります。

私たちはこれまで100社以上の創業融資を支援する中で、申請者がつまずくポイントをすべて把握しています。

【よくある勘違い・つまずきポイント(一部)】

- 自己資金の定義を誤解している

「希望額の3分の1を現金で用意しないといけない」と思い込んでいる方が多いですが、必ずしもそうではありません。

逆に、ご自身が気づいていない「自己資金として評価される資産」が眠っていることもあります。正しい定義を理解するだけで、申請の選択肢が大きく変わります。 - クレジットカードや携帯料金の返済遅延

本人が忘れていても、信用情報に記録されています。事前確認が必須です。 - 許認可の準備が間に合わない

飲食業(食品衛生責任者・営業許可)、建設業(建設業許可)、不動産業(宅建業免許)、運送業(運送業許可)など、業種によって融資申請のタイミングと許認可取得の順序を正しく理解しておく必要があります。

ここを間違えると、申請自体が止まります。 - 設備資金と運転資金の区別が曖昧

見積書の取得が必要な項目、不要な項目の判断を間違えると、審査の準備に時間がかかります。

見積書もすぐに出る業者と、なかなか出てこない業者があるため、早めの段階で正しく整理しておくことが重要です。 - 希望額の根拠が「ざっくり」

なんとなく多めの金額を、なんとなく希望すると、落ちます。

設備投資の内訳と運転資金の月数計算を明確にした上で、根拠のある金額を提示する必要があります。 - 事業経験の棚卸しが不十分

異業種参入でも、過去の経験から事業との関連性を見つけて提示することが重要です。

04

千葉・東京の金融機関と太いパイプがある

日本政策金融公庫や千葉・東京を中心とした銀行・信用金庫の融資担当者と直接つながりがあります。

各金融機関の融資姿勢や最新の審査傾向を把握しているため、お客様ごとに最適な申請先を選定できます。

05

完全成功報酬だから、本気で向き合っている

融資が実行されるまで報酬は0円。私たちにとっても一発勝負です。

だからこそ、引き受ける前に徹底的にヒアリングし、「通せる」と判断した案件に全力でサポートしています。

Voice

Voice

お客様からの喜びの声

「希望額以上」「面談が5分」喜びの声が続々!

-

トリミングサロン(千葉県)様

融資額960万円自己資金100万円・未経験からの他業界挑戦でした。面談直前に事務所で最終打合せをしていただき、当日は自信を持って臨めました。もし一人だったら、うまく話せなかったと思います。

-

飲食業・ラーメン店(兵庫県)様

融資額1,600万円公庫の面談で『これ以上聞くことないですね』と5分で終わりました。PCが苦手で書類作成も不安でしたが、永島税理士事務所さんが強みを整理し、提案までしていただき、完璧な書類を作ってくれました。感動しました。

-

カーポラヴォーロ様

融資額3,000万円以上創業時からサポートいただき、希望額を上回る3,000万円以上の融資調達に成功しました。おかげで不安なく起業のスタートダッシュができました。

-

株式会社千葉うまかっ部屋様

プロの策定した経営計画書は、財務と行動戦略の両方が備わっていて素晴らしかったです。おかげさまで、補助金も希望以上の金額を受けることができました。

-

MASA様

飲食業界特有の課題について、解決策や適切なアドバイスをいただき、補助金や融資の事業計画サポートも超一流です。

Offer

Offer

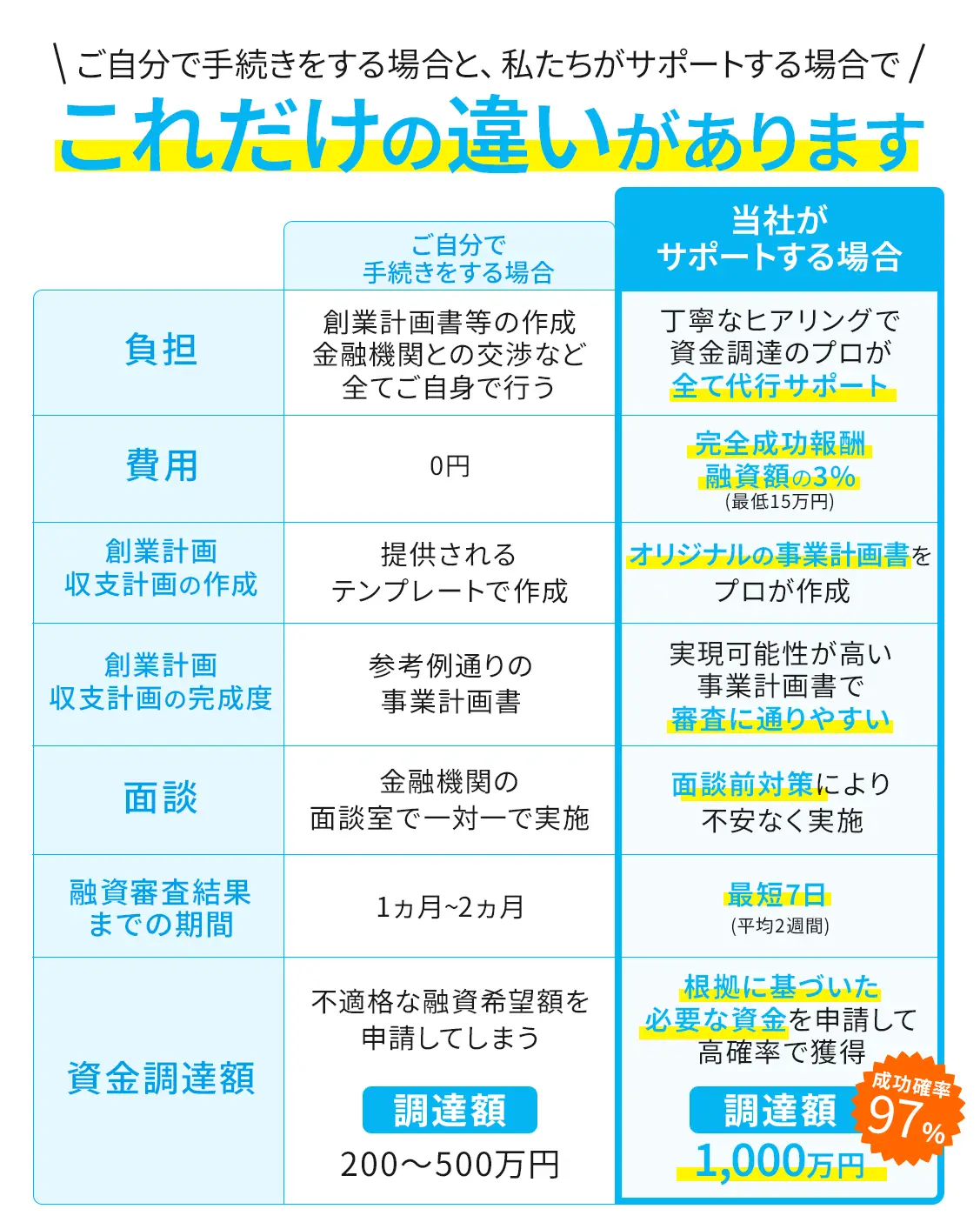

なぜ、永島税理士事務所は「融資が通るまで費用0円」なのか?

★

私たちが「融資を通すノウハウ」を知り尽くした「事業計画策定のプロ」だからです。

「創業計画書策定」こそが、私たちが創業時から最も力を入れてきた支援サービスです。

銀行が「何を」見ているか、強いつながり(パイプ)があるからこそ「交渉どころ」を熟知しているからこそ、他社には真似できない「十分すぎるサポート」と「最強のリスク保証」を提供できます。

★

当事務所だけの「融資成功」完全保証

「全額返金保証」と、どちらが安心ですか?

「全額返金保証」は、一度あなたのお金を預かり、「もし失敗したら返金します」という約束です。

私たちは、その必要すらありません。

なぜなら、あなたの融資が成功(実行)されるまで、あなたから相談料・着手金・手数料を1円も頂かないからです。

★

単なる料金体系ではなく、私たちの「覚悟」の証です。

- あなたが、失敗(否決)に対してお金を失うリスクは「ゼロ」です。

- 私たちが、あなたの事業計画書作成と面談サポートに全力を尽くすという「約束」です。

成功報酬:借入金額の3% ※最低手数料150,000円(税抜)

Flow

FLOW

融資実行までの最短4ステップ

夢の実現へ向けて全力で伴走します。

-

STEP

無料・融資可能額診断(30分)

お電話またはWEB面談で、まずはあなたの事業内容と現在の状況をお聞きします。

(この30分でわかること)

• 今の自己資金で、いくらまで借りられる可能性があるか

•どの金融機関(日本政策金融公庫/信用保証協会付き銀行融資)が最適か

•申請までに必要な準備と、最短スケジュール

•あなたの事業計画に、審査で不利になりそうなポイントがないか

※この診断は完全無料です。診断後に依頼するかどうかは、あなたが決めてください。 -

STEP

事業計画書の作成

あなたの想いを「銀行が評価する」形に落とし込み、事業の将来性や収益性をアピールする計画書を作成します。

-

STEP

必要書類の準備

面談対策銀行との交渉に必要な書類を準備し、審査の合格に向けた「面談事前対策会議」を徹底的に行います。

-

STEP

融資実行

無事に融資が実行されるまで、専門家が責任を持って伴走いたします。(実行されなければ、報酬は0円です)

Achievements

代表プロフィールと実績

なぜ、融資に強いのか?

なぜ、融資に強いのか?

ACHIEVEMENTS

実績

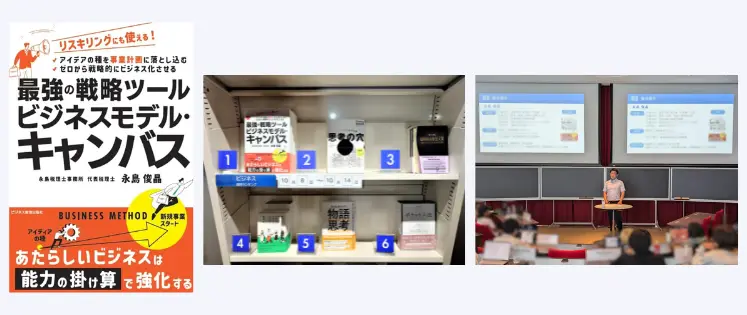

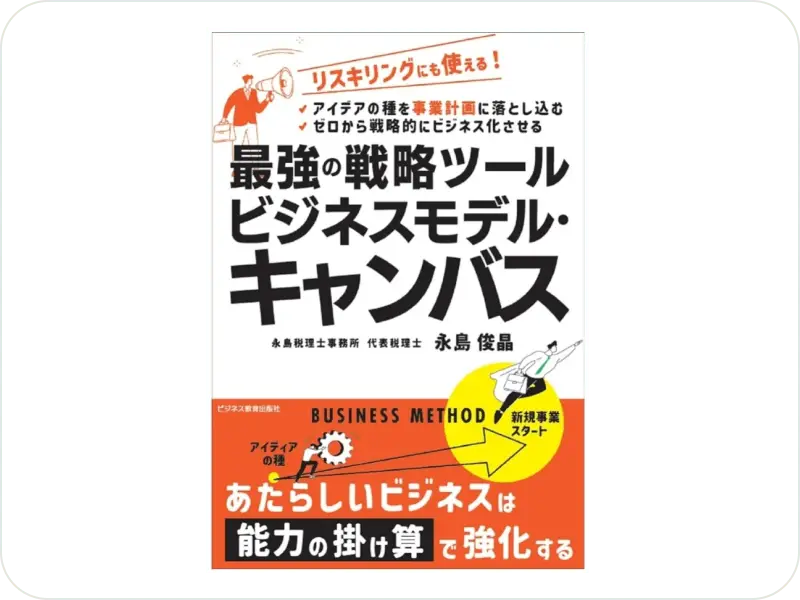

書籍

代表永島の幅広い経験とユニークな視点に基づく、ビジネスモデルキャンバスに関する著書です。

この書籍『最強の戦略ツール・ビジネスモデルキャンバス』では、新規事業の開発や事業拡大に不可欠なビジネスモデルキャンバスについて、詳細に解説しています。

アイデアを実際の事業計画へと昇華させるための、実践的な知識が詰まった一冊です。

特に、新しい事業アイデアに悩んでいる方や、既存のビジネスの成長が停滞している経営者にとって、非常に役立つ内容となっています。

この本を通じて、自らの事業アイデアを具現化し、新たなビジネスの展開を図るための洞察と指針を得ることができるでしょう。起業家や事業開発に興味がある方にとって、必読の一冊と言えます。

この書籍『最強の戦略ツール・ビジネスモデルキャンバス』では、新規事業の開発や事業拡大に不可欠なビジネスモデルキャンバスについて、詳細に解説しています。

アイデアを実際の事業計画へと昇華させるための、実践的な知識が詰まった一冊です。

特に、新しい事業アイデアに悩んでいる方や、既存のビジネスの成長が停滞している経営者にとって、非常に役立つ内容となっています。

この本を通じて、自らの事業アイデアを具現化し、新たなビジネスの展開を図るための洞察と指針を得ることができるでしょう。起業家や事業開発に興味がある方にとって、必読の一冊と言えます。

ブックファースト新宿店 ビジネス書 第1位

有隣堂ららぽーと豊洲店 ビジネス書 第1位

三省堂書店神保町本店 ビジネス書 第1位

講演実績

オンライン受講者登録者数1,000人突破しました。

これらの活動を通じて、起業家の皆様に少しでも有益な情報をお届けできれば幸いです。知識と経験を惜しみなくシェアし、皆様の挑戦を応援してまいります。

これらの活動を通じて、起業家の皆様に少しでも有益な情報をお届けできれば幸いです。知識と経験を惜しみなくシェアし、皆様の挑戦を応援してまいります。

メディア掲載

成功のストーリーとして掲載されました。

Nagashima tax office

初めての融資こそ、専門家サポートで安心!

融資は自分でも申請できますが、審査で重視されるのは「計画の中身」と「数字の信頼性」。

専門家に相談すれば、金融機関が納得する事業計画書づくりや面談準備までしっかり支援してもらえるため、初めてでも安心して融資に臨めます。

FAQ

faq

よくある質問

-

創業時にどのくらい借り入れができるの?

A:自己資金の2〜3倍が目安と言われています。

創業融資では、金融機関や日本政策金融公庫が「自己資金」を重視します。一般的に、自己資金の2〜3倍程度までが融資の上限目安とされています。

たとえば、自己資金100万円であれば、200〜300万円程度の融資が現実的なラインとなります。

もちろん、事業計画の内容や見込収益、経験・実績などによって上下します。

永島税理士事務所では、金融機関の視点を踏まえた事業計画の作成をサポートしています。 -

審査に通る事業計画書をつくるコツはありますか?

A.審査を通過するための最大のポイントは、「なぜその事業が成功するのか」「どのように安定した売上と利益を生み出すのか」を、根拠のある数値で説明できるかどうかにあります。

そのためには、次の点を意識することが重要です。市場ニーズとターゲットの明確化 誰に、何を、どのように提供するのかを具体的に示し、需要の裏づけを提示しましょう。競合との差別化と自社の強み 同業他社との違いや、自社ならではの強みを明確に示すことで、事業の独自性をアピールします。

現実的な収支・キャッシュフロー計画 コストや売上を過大に見積もらず、無理のない利益・返済計画を数字で示すことが信頼につながります。実現可能性の裏づけ 見込み客の存在や過去の実績、関連する経験などを根拠として示すことで、計画の信ぴょう性を高めましょう。審査担当者が見るのは「派手な売上予測」ではなく、継続的に返済できる再現性のあるビジネスです。

数字と根拠で支えられた堅実な事業計画こそが、融資成功への近道となります。 -

面談審査が不安です。

A:準備さえすれば大丈夫です。質問内容は想定できます。

面談では「事業への理解・計画性」「人柄」が見られます。

よく聞かれるのは、

・なぜこの事業を始めたのか

・売上や利益の見込み

・借入金の使い道・返済計画などです。

ポイントは、事業計画書と同じ内容を自分の言葉で説明できること。数字の根拠と熱意を伝えられれば、十分に評価されます。 -

自己資金がなくても大丈夫ですか?

A.一般的に難易度は高めですが、融資を受けられないわけではありません。

自己資金がない場合、金融機関は慎重に審査を行う傾向がありますが、事業計画の具体性や成長性、起業家自身の熱意・経験などがしっかり伝われば、融資が実現する可能性は十分にあります。工夫と準備次第でチャンスを掴めるケースも多く見られます。 -

会社を設立してから相談した方が良い?

A:設立前に相談するのが最もおすすめです。

創業時(設立前)は、事業計画の将来性を中心に評価されるため、融資が受けやすい時期です。一方で、少しでも実績が出てから相談すると、その実績が審査基準になってしまうため、思うように評価されないことがあります。つまり、融資を最大限に活用したいなら、会社設立前の段階で専門家に相談するのがベストです。 -

過去のクレジットに問題があっても大丈夫ですか?

A.信用情報にマイナスの履歴がある場合、審査で不利になることはありますが、それだけで融資が不可能になるわけではありません。

永島税理士事務所では、過去に信用情報に課題を抱えたお客様の融資を数多くサポートしてきました。

以下のような対策を取ることで、マイナス要因を補い、審査通過の可能性を高めています。

・事業の将来性を数値で示す計画書の作成:成長の見込みや市場での優位性を明確にし、事業の信頼性を高めます。

・現実的な資金繰りと返済計画の提示:堅実なキャッシュフロー設計により、返済能力を具体的に示します。

・面談対策のサポート:面談時に不安要素をうまく説明できるよう、伝え方や姿勢のトレーニングを行います。

信用情報に不安があっても、適切な準備と戦略次第で融資のチャンスは十分にあります。まずはお気軽にご相談ください。現状を丁寧に伺い、最適な資金調達プランをご提案いたします。 -

融資申請までの最短期間はどれくらいですか?

A.最短で2週間ほどで申請まで進めることも可能ですが、状況によって前後します。

永島税理士事務所では、融資審査に必要な書類の準備やポイントを熟知しており、スピーディーに申請まで進められるサポート体制を整えています。

ただし、審査を確実に通すには、事業計画の内容や説得力が重要です。融資の成功率を高めるためには、少なくとも1か月程度の準備期間を確保しておくのが安心です。お客様の状況に合わせて、無理のないスケジュールをご提案いたしますので、まずはお気軽にご相談ください。 -

事業の経験がない異業種への参入でも融資は受けられますか?

A.はい、異業種からの起業でも創業融資を受けられた事例は多くあります。

確かに業界経験がない場合、金融機関は慎重に審査を行いますが、その壁を乗り越えるためのポイントは「根拠と説得力のある事業計画」を作り上げることです。

特に次の点が重要になります。

・市場環境と競合を踏まえた分析:参入市場の実態や競合との違いを明確にし、戦略性を示すことが大切です。

・顧客ニーズと需要の裏づけ:想定顧客の行動データや市場調査を活用し、事業の必要性を数字で説明します。

・現実的な収支計画と根拠のある数字:無理のない売上・利益計画を具体的な根拠とともに提示し、実現性を示します。

永島税理士事務所では、異業種からの挑戦でも自信を持って審査に臨めるよう、数字と論理に基づいた事業計画書の作成を徹底サポートしています。

実際に、未経験業種で1,000万円超の融資に成功したケースもあります。「経験がないから無理」と決めつける必要はありません。入念な準備と戦略を重ねることで、融資の可能性は大きく広がります。まずはお気軽にご相談ください。 -

面談は対面とオンラインのどちらで行いますか?

A.お客様の都合に合わせて対面またはオンラインでの面談が可能です。

対面は弊社の会議室で行いますが、遠方のお客様にはオンライン会議や電話・チャットで同等のサービスを提供しています。

OFFICE

事務所情報

永島税理士事務所

代表者

永島 俊晶

所在地

〒260-0028

千葉県千葉市中央区新町22-1新町55ビル5階

千葉県千葉市中央区新町22-1新町55ビル5階

連絡先

TEL:0120-288-305

FAX:043-307-2885

info@nagashima-taxoffice.jp

FAX:043-307-2885

info@nagashima-taxoffice.jp

営業時間

平日10時〜19時

主な拠点

千葉県・東京都・茨城県を含め全国対応

主なサービス

顧問契約(法人・個人事業主)決算・申告業務(法人税、所得税、地方税、消費税、相続税等)その他の税務(税務代理、税務書類の作成、節税相談、年末調整、法定調書作成、償却資産税、源泉所得税の納付書作成、中間申告書作成、税務調査立会い、相続税シュミレーションなど)会計業務(記帳代行、会計指導)専門家、提携業者紹介(弁護士、司法書士、行政書士、社会保険労務士、中小企業診断士、不動産会社、リフォーム会社、保険会社、リース会社、ホームページ作成会社、広告パンフレット作成会社など)など、パートナーシップによる提携で、私が窓口となって幅広くワンストップサービスができる環境である。飲食店経営コンサルティング(飲食店売上・利益アップアドバイス、飲食店経営アドバイス、飲食店販促(デザイン)アドバイス、飲食店労働管理アドバイス、飲食店人材育成アドバイス、飲食店財務会計・管理会計・戦略会計アドバイス)経営者個人にお金を残すアドバイス(ファイナンシャルプランナー)

アクセス

JR千葉駅より徒歩4分